まずは相続の基本となることから考えてみましょう。

遺産分割への備え ~争族対策~

■相続には主に3つの方法があります。

①法定相続民法で定められた人が決められた割合を引き継ぐ方法

②遺産分割協議相続人全員による協議で決める方法

③遺言書作成遺言書の内容に沿った相続を実現する方法

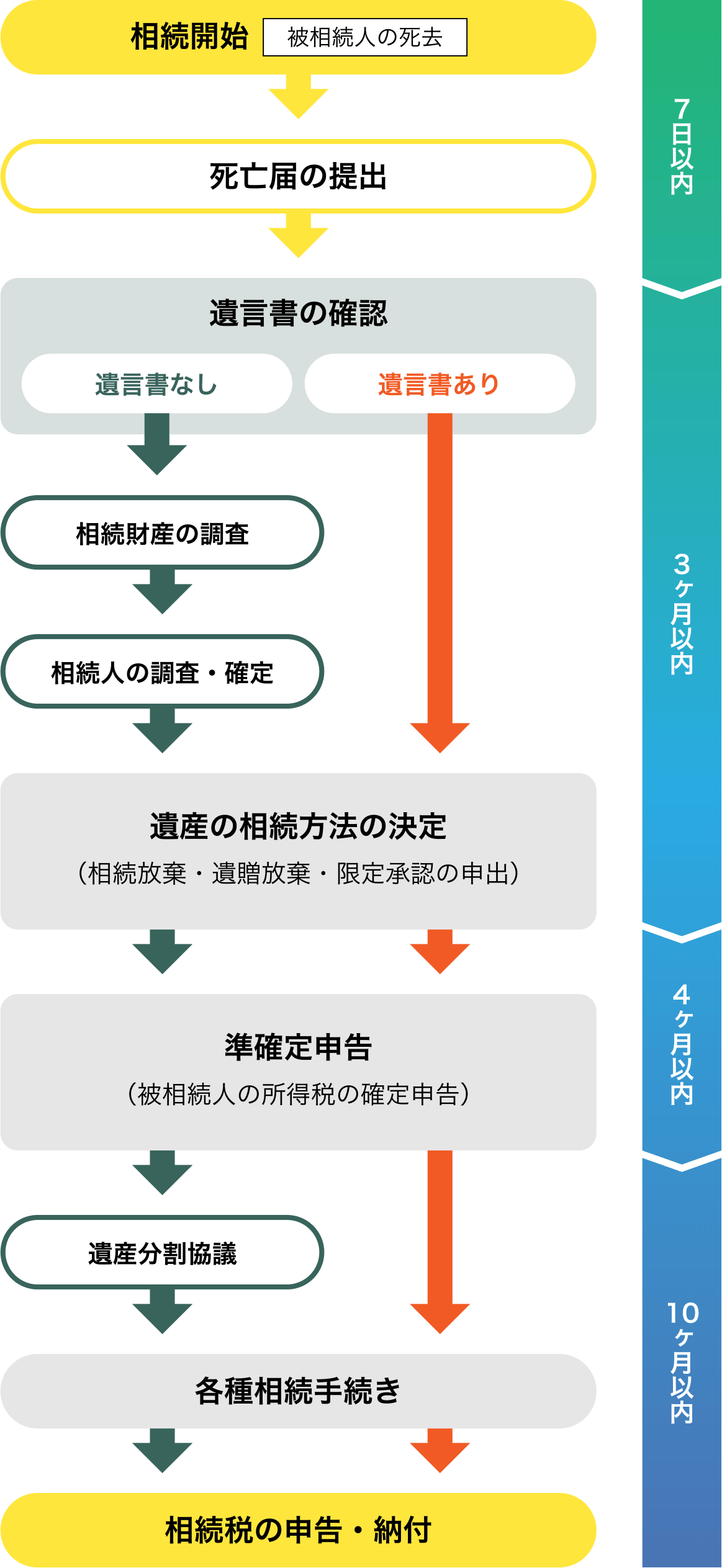

遺言書がある場合は原則、③の方法で遺言書に沿って相続します。遺言書がない場合は①、②の方法により相続します。その際、相続人間で話し合いがまとまらず、トラブルになる可能性があります。

納税資金の確保

相続税の納税は相続を知った日の翌日から10ヶ月以内に、原則として現金一括納付となります。一方で、相続財産は現預金だけではなく、不動産等も含みます。

相続人が手元資金で困ることのないよう、すぐに使えるお金の準備をしておきましょう。

相続財産の整理と控除額の活用

相続税の基礎控除額(※1)を踏まえ、死亡保険金の非課税枠や生前贈与などの活用をしてみましょう。

※1基礎控除額:3,000万円+(600万円×法定相続人の数)

■遺言書を残すことでご自身の想いを残せます。

ポイント①自分の意志で財産の分け方を決められる。

ポイント②相続手続きの負担を軽減できる。

ポイント③相続人以外の第三者に財産をのこせる。

確実な遺言内容の実現のため、公正証書遺言をお勧めします。

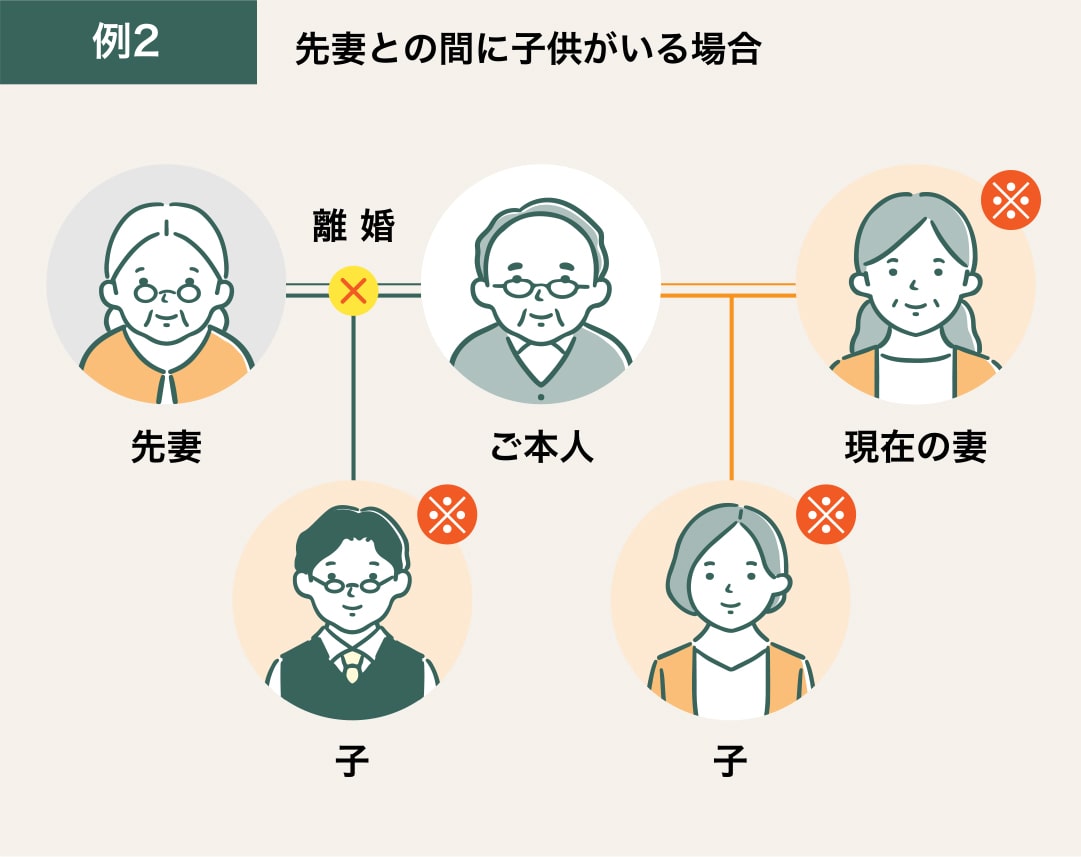

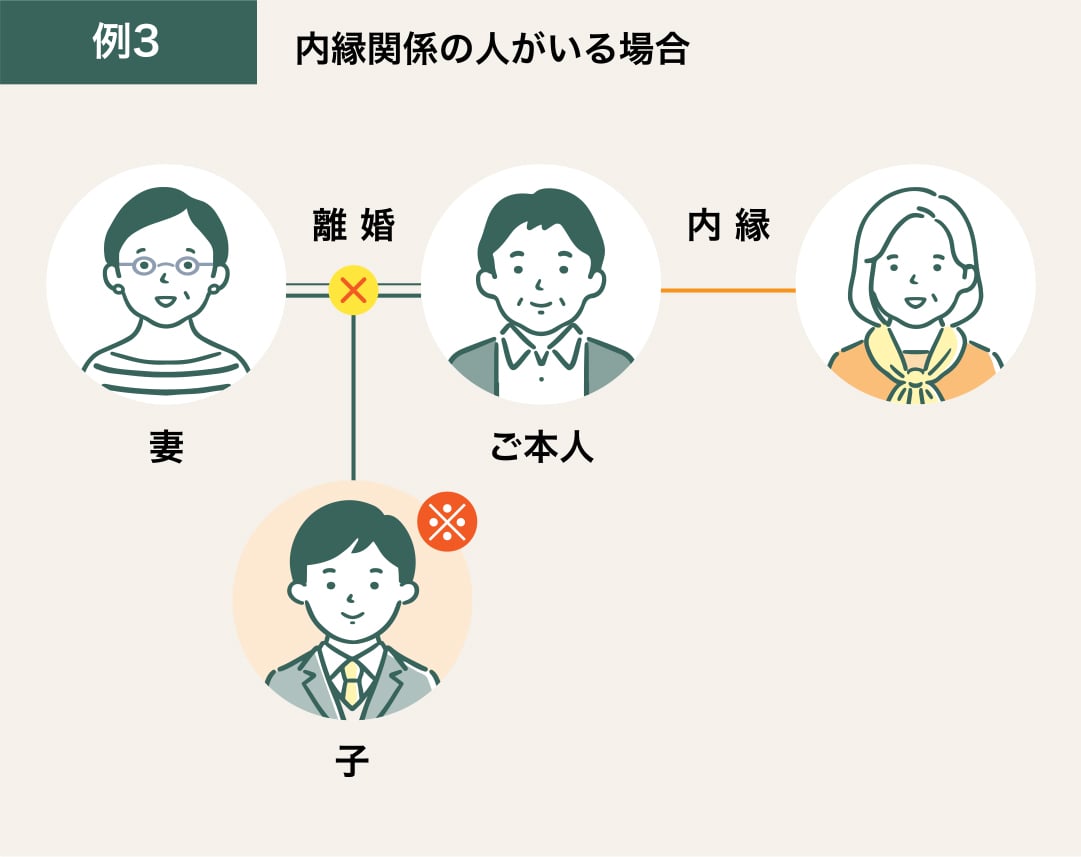

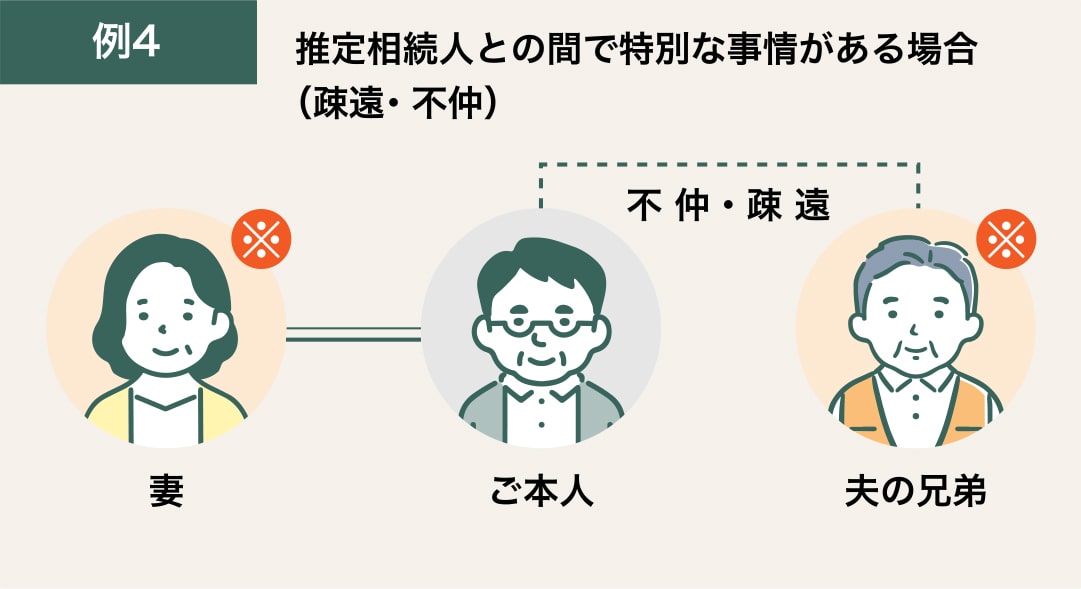

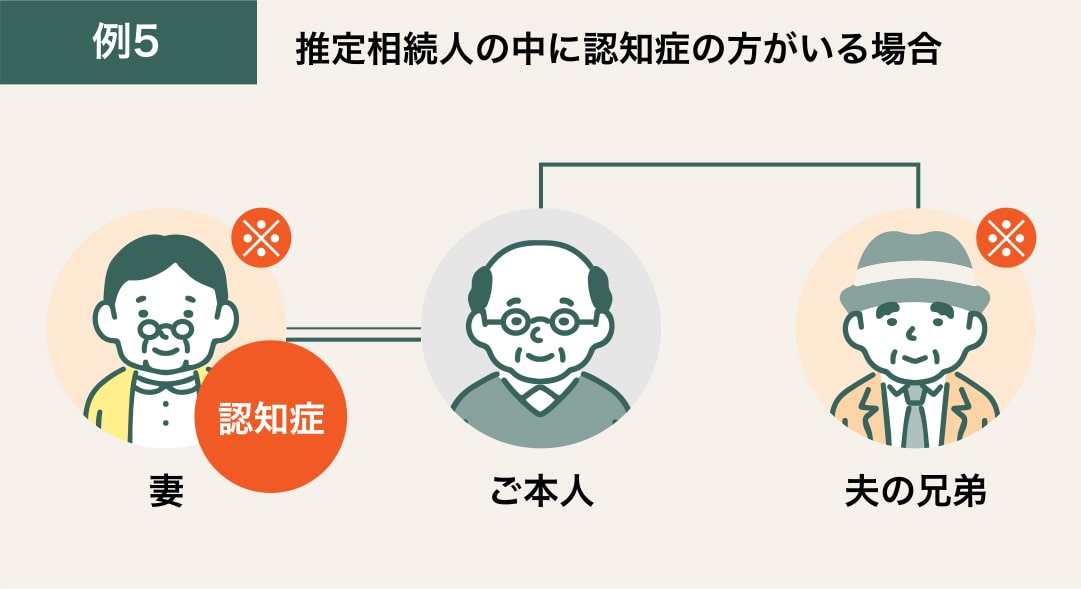

遺言書が必要となる場合がある例

■保険の機能や制度を活用しましょう。

ポイント①お金に宛名を付けて残すことができる。

ポイント②速やかに使えるお金を確保できる。

ポイント③相続税の非課税枠(※2)が使える。

※2 死亡保険金の非課税枠=500万円×法定相続人の数

現在の財産状況等を正確に把握し、遺言や生前贈与等の対策をどのように効果的に組み合わせるか、税金面から方向性を決めましょう。

企業経営者の方や不動産オーナー様の事業の承継は、早い段階から方向性を定めることで、円滑な事業の存続と承継が可能となります。財産と経営の2つの側面から考え、承継の方法を検討しましょう。

生前贈与を活用することで相続時の財産が減り、相続税の課税対象となる相続財産を減らすことに繋がります。

ただし、生前贈与をする場合には注意しなければならない点があります。効果的に行うためには各制度を踏まえ、検討しましょう。

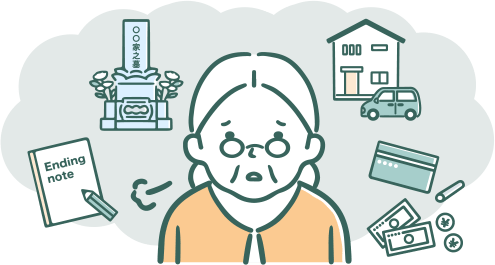

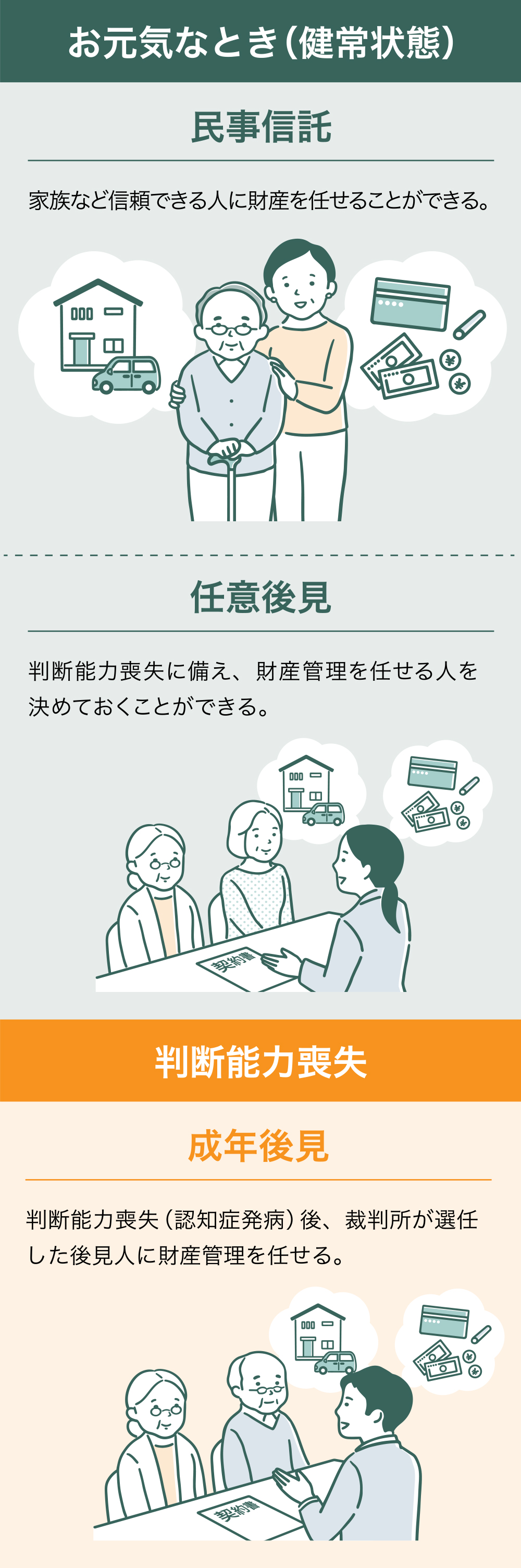

お子様がいらっしゃらない方等、すぐに頼れる家族がいない「おひとりさま」は少なくありません。

生きている間のサポートから、亡くなった後の手続きまで、将来の不安に備えておきましょう。

要介護や認知症の備えなど、

ご家族のためにも元気なうちから準備しましょう。

相続税申告は期限もあり、多くの方にとって不慣れでもあるため、手続きを終わらせるにはかなりの労力が必要となることがございます。

お客さまのお悩みをお伺いし、税理士等の各種専門家、提携会社と連携しながら、お悩みを解決し、適切にお手続きを終えられますようサポート致します。

遺産整理とは、亡くなった方がのこした相続の対象となる財産を確認し、相続人同士で分配、名義変更などを行う相続手続き全般を指します。

相続人の中でも仕事で忙しい方や遠方にお住まいの方などには煩雑な手続きとなることもあります。

また、令和6年4月より相続登記が義務となり、期限内の手続きが必要です。

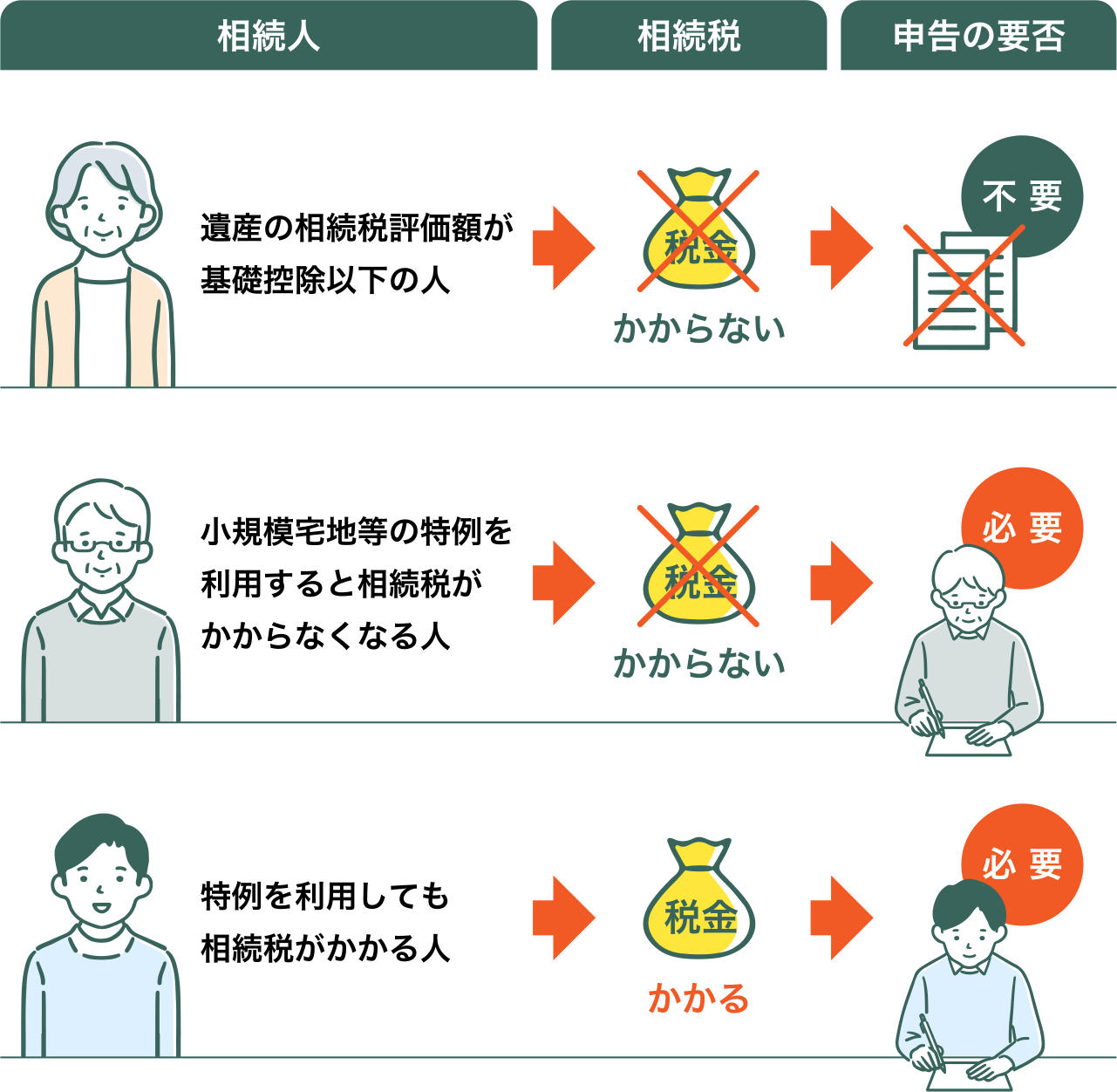

相続税の申告および納付は、相続を知った日の翌日から10ヶ月以内に行わなければなりません。ただし、相続税の申告は、必要な場合と不要な場合がございます。例えば「遺産に係る基礎控除額」は3,000万円+(600万円×法定相続人の数)であり、その他の特例なども確認されることが大切です。

両親がそれぞれ亡くなった際に、先に発生した相続を一次相続、その後配偶者の方が亡くなり発生した相続を二次相続といいます。

二次相続では一般的には法定相続人の数が減ることによる基礎控除額の減少や配偶者の税額の軽減が使えないなどにより、相続税が増えてしまうことがあります。一次相続の段階から二次相続も踏まえて考えることが大切です。