投資信託の基礎知識

- 初心者には難しそう

- リスクがある

- お金持ちがやること

これから投資信託をはじめたいと思っている方、興味があるけど難しそうと思っている方など、初めて購入する方のために、これだけは知っておきたい!という投資信託の基礎知識をご案内します。

投資信託とは

多数のお客さまから集めた資金をひとつにまとめて、運用の専門家である運用会社が株式、債券等に投資し、その運用成果をお客さまそれぞれの投資額に応じて分配するしくみの金融商品です。

投資信託の特徴

- 1少額の資金ではじめられます。

- 投資信託は5千円から購入できるので、目的に合わせて投資金額を設定することができます。※「てまいらず」とは月々5千円(千円単位)から手軽にはじめられる自動積立投資信託サービスです。

- 2投資の専門家に運用を任せられます。

- 投資には情報の収集や分析が欠かせませんが、個人でこれらのことを行うのは、なかなか難しいことです。投資信託では、投資に関する高度な知識を持った「ファンドマネージャー」と呼ばれる運用のプロが、お客さまに代わって運用します。

- 3分散投資によりリスクが低減します。

- ひとまとめにした資金を複数の投資対象に分散投資することで、ファンド全体のリスクを抑えることができます。

- 4いろいろな国や資産に投資できます。

- お客さまが、世界の株式や債券等に直接投資することは容易ではありません。投資信託なら、さまざまな種類のファンドの中からお選びいただくことにより、ご自分の投資したい国や資産に投資することが可能となります。

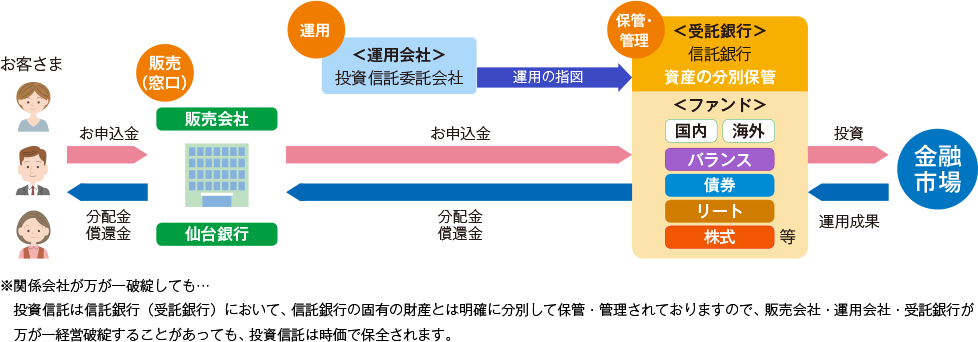

投資信託のしくみ

お客さまの窓口となる仙台銀行、運用の指図を行う運用会社、資産の保管・管理を行う信託銀行が、それぞれの役割に応じてお客さまの資産運用をお手伝いいたします。運用の成果として生じた収益は、分配金・償還金という形でお客さまに還元されます。

投資信託と預金の違い

預金と投資信託の違いは、預金が元本保証であるのに対し、投資信託は元本の保証がないという点です。預金は利息が確定していますが、投資信託はその時々の運用成果により収益分配金などは変動します。

| |

投資信託 |

円預金 |

| 元本の保証 |

元本は保証されていません。

元本割れすることもあります。 |

元本は保証されています。 |

| お利息(分配金) |

運用成績によって支払われる金額(分配金)は変動します。(分配金は支払われないこともあります。) |

購入時に決められた利率により計算された金額(利息)が受取れます。 |

| 預金保険制度の適用 |

対象になりません。 |

対象となります。 |

| 通帳、証書の発行 |

発行しません。代わりに各種報告書でお取引内容、お預り残高等をお知らせします。 |

発行します。 |

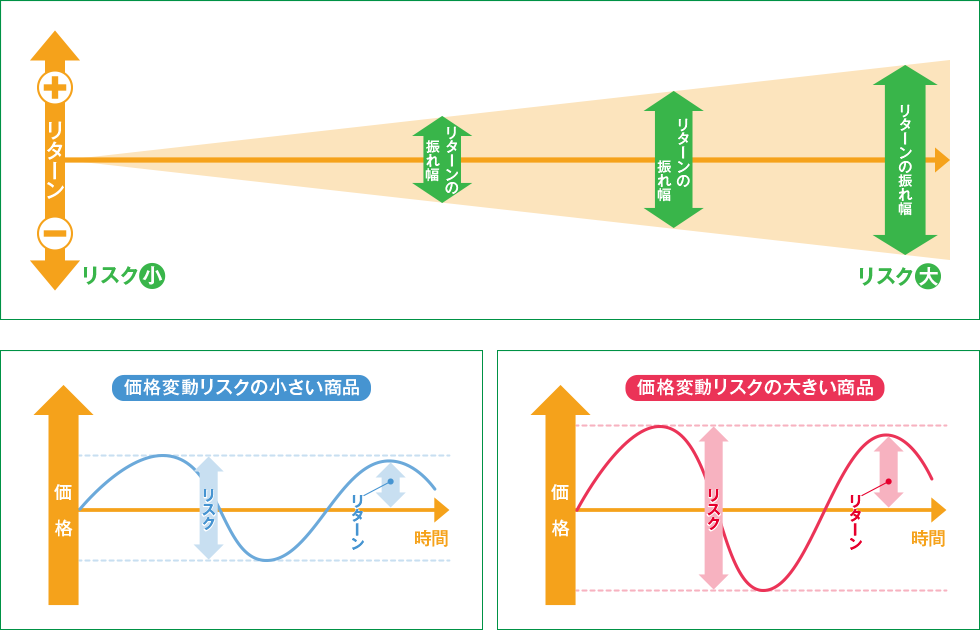

投資信託のリスク

リスクとは収益、損失の振れ幅、変動幅のことです。リスクを大きくした(=リスク許容度が高い)場合、大きな損失を被る可能性も高くなりますが、リターンについても振れ幅が大きくなり、大きな収益が期待できます。

高いリターンが期待できる商品ほど、リスクも高くなります。

リスクとリターンの関係

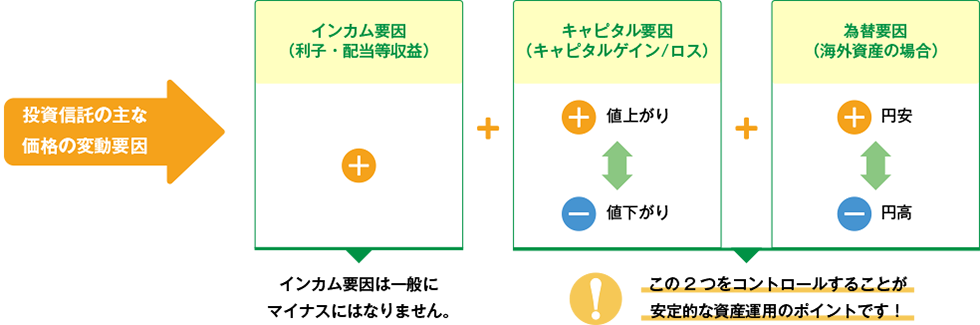

そもそもなぜ値動きがあるの?

投資信託のリスク

- ① 金利変動リスク

- 金利変動により保有する資産の価格が下落するリスクをいいます。金利水準が上昇(低下)した場合には、一般的に債券価格は下落(上昇)し、ファンドの基準価額の変動要因となります。

- ② 為替変動リスク

- 為替変動により外貨建資産の円換算価値が下落するリスクをいいます。投資している国の通貨が円に対して強く(円安に)なればファンドの基準価額の上昇要因となり、弱く(円高に)なればファンドの基準価額の下落要因となります。

- ③ 信用リスク

- 債券等を発行する国や企業が、財政難・経営不振・その他の理由により、利息や償還金をあらかじめ決められた条件で支払うことができなくなるリスクをいいます。

- ④ 流動性リスク

- 債券等の売却あるいは購入しようとする際に、買い需要がなく売却不能、あるいは売り供給がなく購入不可能となるリスクをいいます。

- ⑤ カントリーリスク

- 投資先の国の政治・経済・社会情勢の混乱等によって、投資資金の回収が困難となり、その影響によって価格が変動し損失が発生する可能性があります。

- ⑥ 株価変動リスク

- 国内外の景気や経済、社会情勢の変化、投資先の企業の業績により株価が上昇したり下落したりする可能性があります。

- ⑦ 指数との乖離リスク

- 主として配当金や信託報酬の費用負担、組入銘柄の選定に伴う影響等により、基準価額と指数(日経平均株価等)の動きが乖離するリスクをいいます。

- ⑧ 不動産投資信託証券の価格変動リスク

- 不動産投資信託証券の市場価格が下落するリスクをいいます。経済、不動産市況、金利等様々な要因により投資信託が組み入れている不動産投資信託(リート)の価格が下落した場合に、基準価額が下落する可能性があります。

- ⑨ 投資対象国における税制変更に関するリスク

- 投資対象国の税制変更および新たな税制の適用等が生じた場合、基準価額に影響を与える可能性があります。

- ⑩ 特定分野投資のリスク

- 金利および経済動向、法制度等の市場環境が、特定分野(特定業種、特定規模の時価総額の銘柄等)に対して著しい影響を及ぼすことがあります。

- ⑪ 資産配分リスク

- 複数資産への投資(資産配分)を行った場合で、投資成果の悪い資産への配分が大きかったために投資全体の成果も悪くなってしまうリスクをいいます。配分比率が高い資産の価値が下落した場合や、複数資産の価値が同時に下落した場合には、ファンドの基準価額がより大きく下落する可能性があります。

- ⑫ MLPの価格変動リスク

- ファンドが実質的に投資するMLPは、主として天然資源に関連する事業に投資するため、MLPの価格は、当該事業を取巻く環境・市況の変化ならびに金利変動等の影響を受け、また業績悪化(倒産に至る場合も含む)等により、価格が下落することがあります。

- MLPに関する法制度(税制等)の変更により収益性が低下する場合、MLPの価格が下落することおよび分配金が減少することがあります。

投資信託にかかる費用

- ① お申込時

- 「お申込手数料」と「お申込手数料に対する消費税」がかかります。お客さまが投資信託を購入する時に直接負担する費用です。購入金額に対して一定の割合で徴収されます。

- ② 運用期間中

- 「信託報酬」がかかります。投資信託を保有している間、間接的に負担する費用です。信託報酬はファンドの資産の中から差し引かれ、日々基準価額に反映されます。信託報酬はファンドの運営を行うにあたって、販売会社、投資信託委託会社、受託銀行が受取る報酬です。

- ③ 収益分配時

- 収益分配が行われた場合は、普通分配金に対して、一定の税金が課税されます。ただし元本払戻金(特別分配金)には課税されません。

- ④ ご解約時

- 「信託財産留保額」をご負担いただきます。なかには、「信託財産留保額」がかからないファンドもあります。この「信託財産留保額」は直接ファンドの運用に対して負担する費用ではなく、他の受益者との公平性を確保するために、徴収される費用です。ファンドの解約に対して投資信託委託会社は、株式や債券を売却する費用がかかります。その費用を解約者に負担してもらい、残存の投資家との公平性を図ることを目的としています。信託財産留保額はファンドの信託財産に組み入れられます。

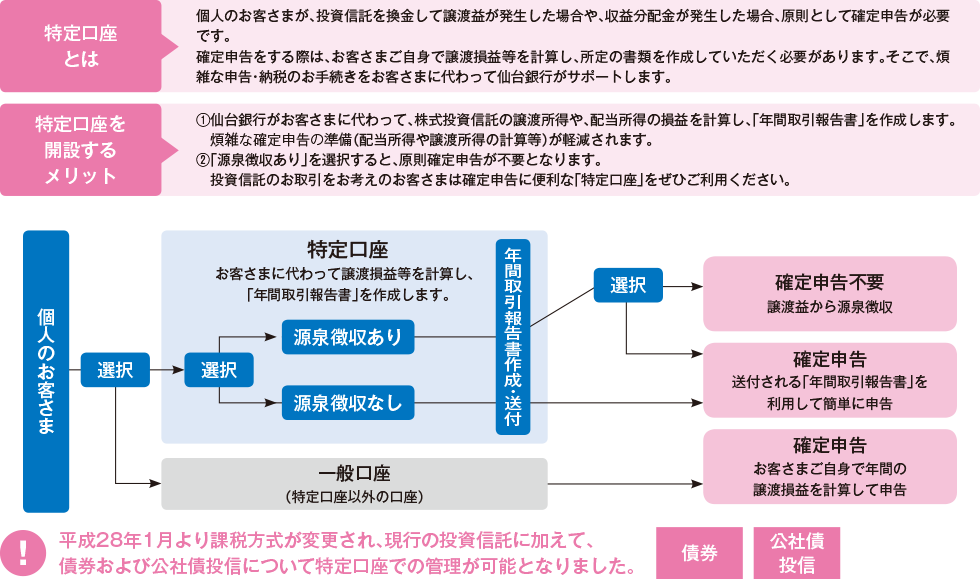

特定口座のしくみ

- 特定口座とは

- 個人のお客さまが、投資信託を換金して譲渡金が発生した場合や、収益分配金が発生した場合、原則として確定申告が必要です。

確定申告をする際は、お客さまご自身で譲渡損益等を計算し、所定の書類を作成していただく必要があります。そこで、煩雑な申告・納税のお手続きをお客さまに代わって仙台銀行がサポートします。

- 特定口座を開設するメリット

- ①仙台銀行がお客さまに代わって、株式投資信託の譲渡所得や、配当所得の損益を計算し、「年間取引報告書」を作成します。煩雑な確定申告の準備(配当所得や譲渡所得の計算等)が軽減されます。

- ②「源泉徴収あり」を選択すると、原則確定申告が不要となります。

投資信託のお取引をお考えのお客さまは確定申告に便利な「特定口座」をぜひご利用ください。

毎月分配型投資信託の収益分配金に関するご説明

資産と分配金の関係

投資信託の分配金は、預貯金の利息とは異なり、投資信託の純資産から支払われますので分配金が支払われると、その金額相当分、基準価額は下がります。なお、分配金の有無や金額は確定したものではありません。

分配金と基準価額の関係

分配金は、計算期間中に発生した収益(経費控除後の配当等収益および評価益を含む売買益)を超えて支払われる場合があります。

その場合、当期決算日の基準価額は前期決算日と比べて下落することになります。また、分配金の水準は、必ずしも計算期間におけるファンドの収益率を示すものではありません。

分配金は、分配方針に基づき、以下の分配対象額から支払われます。

- ① 配当等収益

- 投資信託が保有する信託財産からの利子や配当金、保有有価証券を貸付けた際に得る品貸料から支払利息を控除した額の合計のことです。経費控除後の配当等収益は分配金の原資の一部となります。

- ② 有価証券売却益・評価益

- 売買目的の有価証券を売却した時の売却益のことをいいます。評価益は保有資産の時価から簿価を引いた額のことをいいます。

- ③ 分配準備積立金

- 期中(決算から次の決算の間)の配当等収益や有価証券売買益等のうち、当期の分配金に充当しなかった部分は、分配準備積立金として積み立てます。分配準備積立金は、次の決算期以降の分配金に充当することができます。

- ④ 収益調整金

- 追加型の投資信託において、追加設定が行われることによる既存受益者への分配対象額の希薄化を防ぐために設けられた勘定のことです。

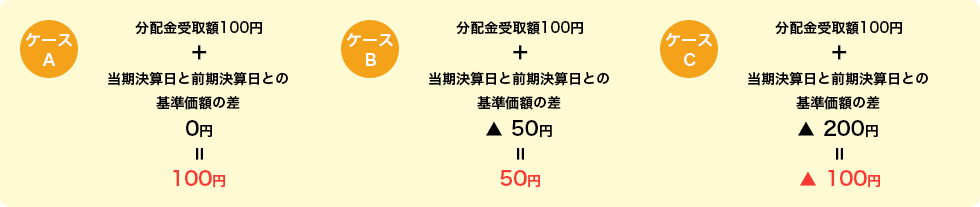

上図のそれぞれのケースにおいて、前期決算日から当期決算日まで保有した場合の損益を見ると、次のとおりとなります。

- ★ A、B、Cのケースにおいては、分配金受取額はすべて同額ですが、基準価額の増減により、投資信託の損益状況はそれぞれ異なった結果となっています。このように、投資信託の収益については、分配金だけに注目するのではなく、「分配金の受取額」と「投資信託の基準価額の増減額」の合計額でご判断ください。

- 投資者(受益者)のファンドの購入価額によっては、分配金の一部ないし全部が、実質的には元本の一部払戻しに相当する場合があります。ファンドの購入後の運用状況により、分配金額より基準価額の値上がりが小さかった場合も同様です。