金融機関コード:0512

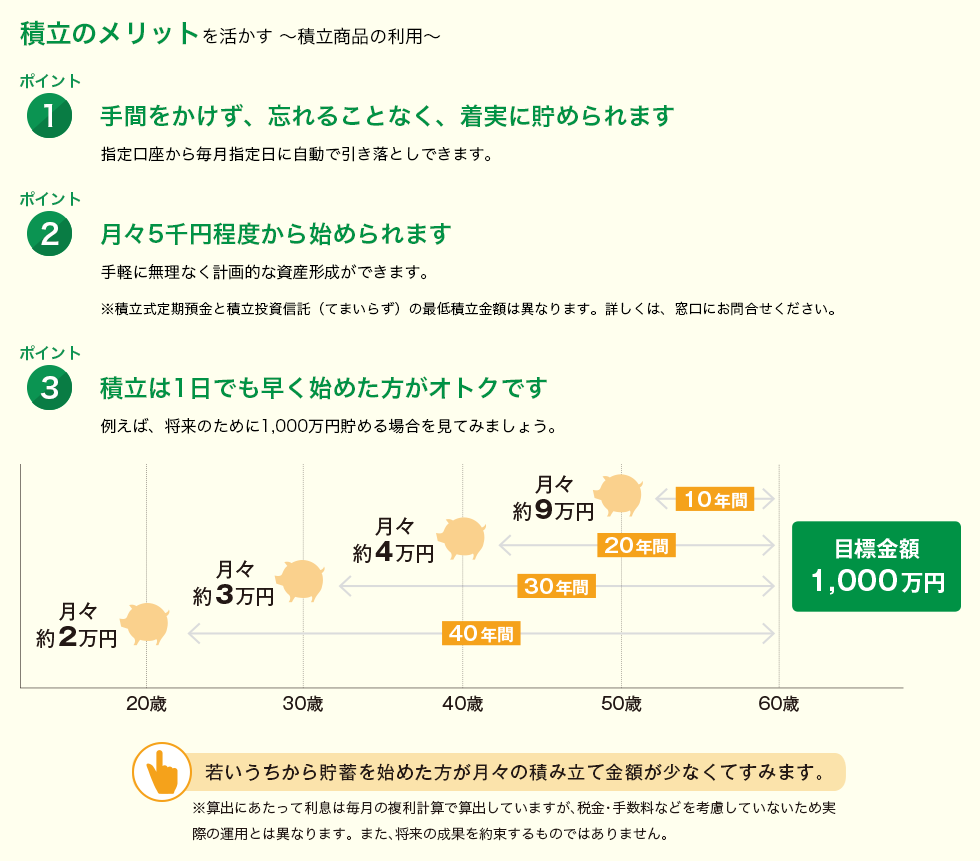

年齢が上がるにつれ、積み立てできる期間は短くなります。よって「早く」始める必要があります。

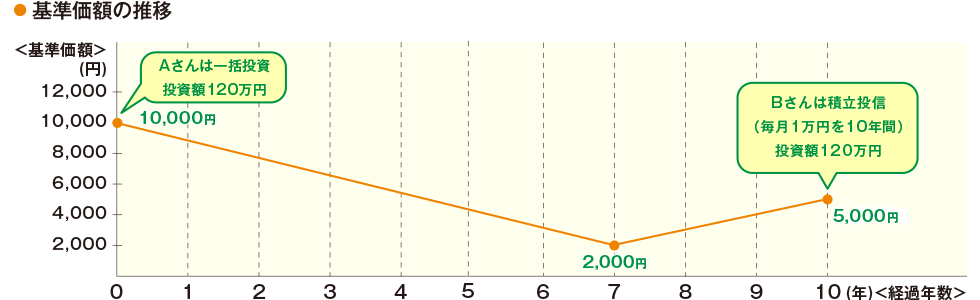

下記のような値動きをするファンドがあります。10,000円でスタートし、7年目には2,000円まで落ち込み、10年目に5,000円まで持ち直しますが、スタート時の半額になってしまいました。