![]() 金融機関コード:0512

金融機関コード:0512

- 文字サイズ

- 中

- 大

![]() 金融機関コード:0512

金融機関コード:0512

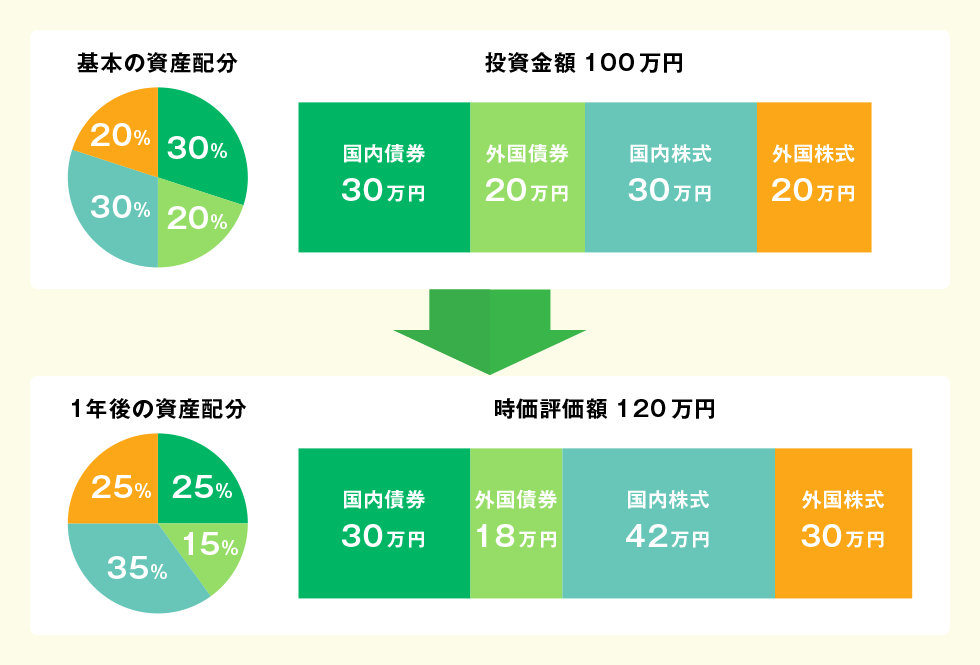

投資信託は、自分の投資目的やリスク許容度にあった資産配分を検討し、それに合わせて組み合わせるのが基本です。リバランスとは資産配分の比率を当初決めたものに調整することです。自分にとって最適な資産配分で投資したら、あとは安心という訳ではありません。マーケットは常に変動していくので、時間の経過とともに資産配分の比率は当初から徐々にずれていくからです。もし、ずれてしまった資産配分をそのままにしておくとどうなるでしょう?いつの間にか想定以上の大きなリスクをとってしまっていたり、期待できるリターンが小さくなってしまっている可能性があります。自分の目的に合った運用を行っていくためには、定期的な資産配分をメンテナンスすることが大切です。

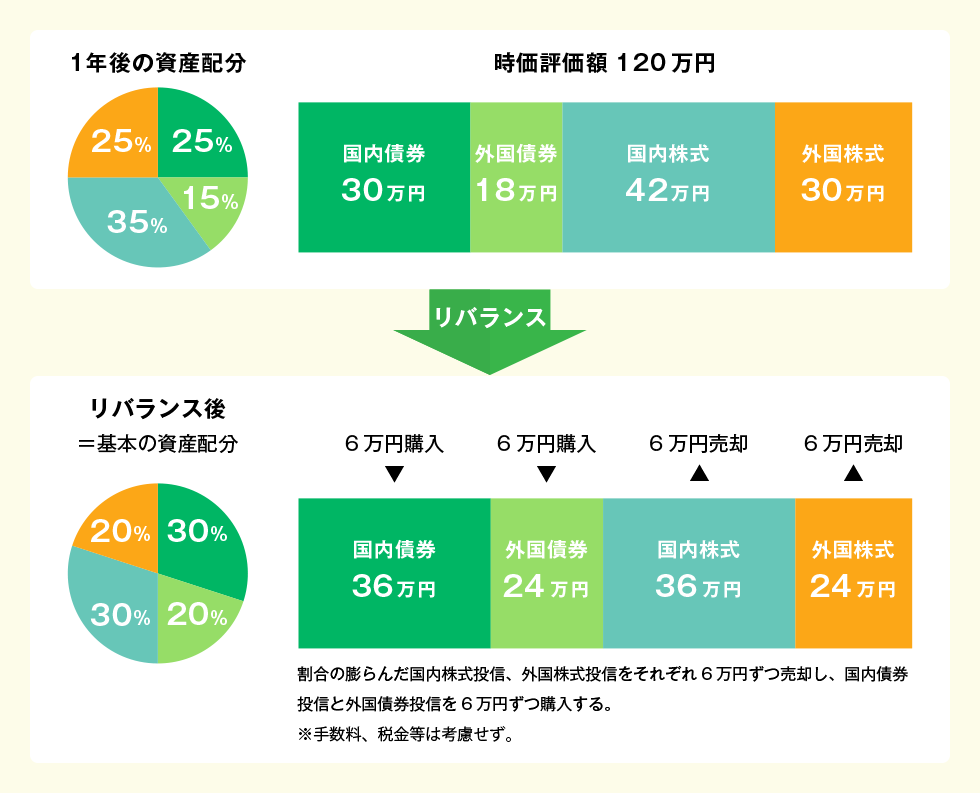

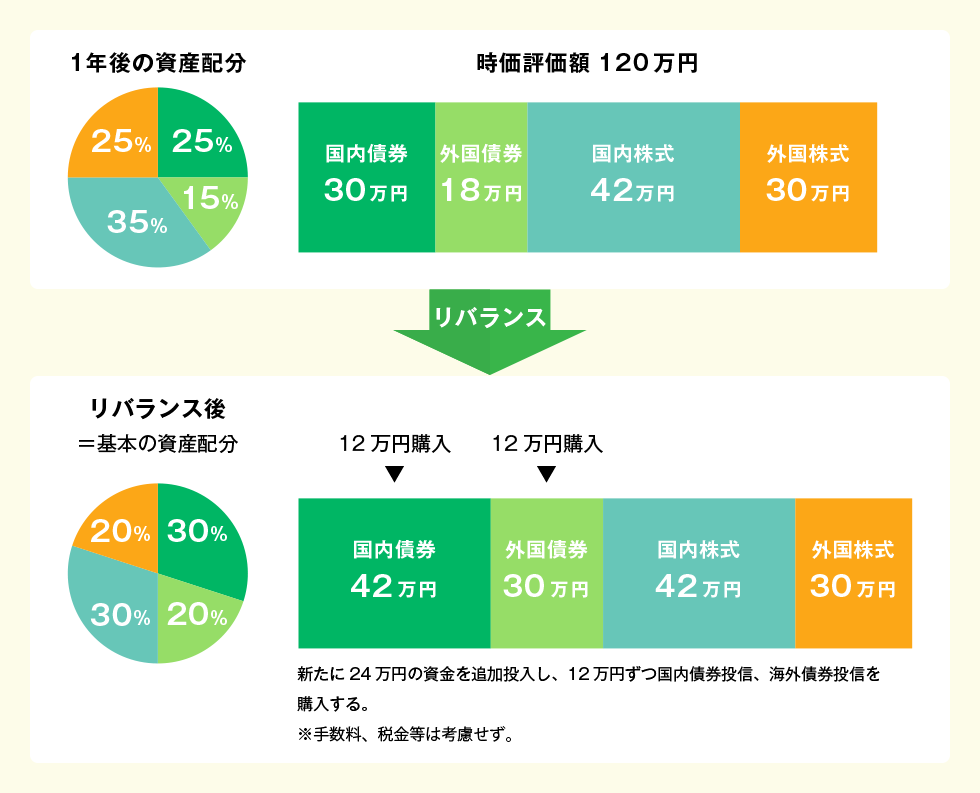

「債券:株式」の比率が「50:50」のポートフォリオを、下の図のように国内外の債券投資信託と株式投資信託を組んで運用をスタート。1年後には株式投資信託が値上がりし、外国債券投資信託が値下がりして「債券:株式」の比率が「40:60」に変化しています。時価評価額は当初よりも増えていますが、この状態だと当初の想定以上に高いリスクを負っていることになります。

まず一つ目の方法が、割合の膨らんだ投資信託を売却し、割合の縮んだ投資信託を購入して運用資産内でバランスを調整するやり方です。このケースでは国内株式投資信託、外国株式投資信託をそれぞれ6万円ずつ売却。そのお金で国内債券投資信託と外国債券投資信託を購入すれば元の比率に戻せます。

ただし、実際には投資信託の売却益に税金がかかります。また、売却時の信託財産留保額や購入時の申込手数料といったコストもかかりますので、ご留意ください。

もう一つの方法は、割合の膨らんだ投資信託を売却せず、新たに資金を投入することで元の比率に戻すやり方です。こちらだと税金や信託財産留保額はかかりません。このケースでは24万円の資金を追加投入し、国内債券投資信託と外国債券投資信託を購入してバランスを調整します。

一度ではなく複数回に分けて購入してもOK。積立投信の場合は割合の膨らんだ商品の積立額を減らし、割合の小さくなった商品の積立額を増やして調節する手もあります。

「ボーナス時期」「年末」などあらかじめチェックする日を決めておきましょう。更にもっと短い間隔で、タイミングも機械的に決めてしまってもいいでしょう。例えば、資産比率に5%~10%程度のかい離が生じていたらリバランスを行っていくことをおすすめします。

ただし、相場の読みだけで何回もリバランスを行うと、まだ上がり続ける資産を早めに売ってしまったり、下がり続ける資産を買い増ししてしまったりして、中長期的な運用成果を伸ばすことが難しくなるだけでなく、頻繁に売買する分コストも増えるので、結果的に運用効率が低下してしまう可能性があります。そこで、特定の資産が急に大きく値上がり・値下がりした場面で、臨機応変に行なうことも考えられます。