定期預金

定期預金 その他の預金商品

その他の預金商品 総合口座・

総合口座・ NISA

NISA iDeCo(個人型確定拠出年金)

iDeCo(個人型確定拠出年金) 投資信託

投資信託 悠望プラン

悠望プラン SBI証券のネット取引

SBI証券のネット取引 仙台銀行SBIマネープラザの対面取引

仙台銀行SBIマネープラザの対面取引 国債・公募地方債

国債・公募地方債 個人向けローン

個人向けローン 住宅ローン

住宅ローン 多目的ローン(住宅ローン利用者専用)

多目的ローン(住宅ローン利用者専用) カードローン

カードローン フリーローン

フリーローン マイカーローン

マイカーローン リフォームローン

リフォームローン 教育ローン

教育ローン 教育カードローン

教育カードローン みやぎ子育て応援ローン

みやぎ子育て応援ローン ローン

ローン 損害保険

損害保険 生命保険

生命保険 個人年金保険

個人年金保険 終身保険

終身保険 平準払

平準払 保険募集指針

保険募集指針 相続・承継相談

相続・承継相談 インターネット

インターネット 仙台銀行アプリ

仙台銀行アプリ 各種お手続き

各種お手続き デビットカード

デビットカード 年金受取サービス

年金受取サービス ATMご利用手数料優遇サービス

ATMご利用手数料優遇サービス Web口座振替受付

Web口座振替受付 口座振替受付

口座振替受付 仙台銀行

仙台銀行 貸金庫

貸金庫 相続手続き

相続手続き サステナビリティ

サステナビリティ 地元活性化応援

地元活性化応援 サポートみやぎ

サポートみやぎ みやぎ営農支援資金

みやぎ営農支援資金 法人向けビジネスローン

法人向けビジネスローン 個人事業主向け

個人事業主向け アパートローン

アパートローン 制度融資

制度融資 事業承継・M&A

事業承継・M&A 創業支援

創業支援 医療・介護福祉

医療・介護福祉 アグリビジネス

アグリビジネス 資金調達

資金調達 ビジネスマッチング

ビジネスマッチング Sendai Big Advance

Sendai Big Advance SDGs取組支援サービス

SDGs取組支援サービス ご融資手続き関係書類ダウンロード

ご融資手続き関係書類ダウンロード ログイン

ログイン サービスのご案内

サービスのご案内 ご利用環境

ご利用環境 ご利用規定

ご利用規定 ご利用マニュアル

ご利用マニュアル 体験版

体験版 初期設定およびセキュリティ関連

初期設定およびセキュリティ関連 ワンタイムパス

ワンタイムパス フィッシュウォール

フィッシュウォール 経営理念・企業概要

経営理念・企業概要 沿革

沿革 トップメッセージ

トップメッセージ 役員一覧

役員一覧 仙台銀行のサステナビリティ

仙台銀行のサステナビリティ ディスク

ディスク ディスク

ディスク ミニディスク

ミニディスク IR資料

IR資料 電子公告

電子公告 決算短信/

決算短信/ 中期経営計画・

中期経営計画・ 金融仲介機能の質の

金融仲介機能の質の お客さま本位の

お客さま本位の 金融円滑化への

金融円滑化への 地域密着型

地域密着型戻るサービスの特長

サービスの概要

株式会社全銀電子債権ネットワーク(通称:でんさいネット)が手形に代わる新たな決済手段として提供する「電子記録債権(「でんさい」)」を利用するためのサービスです。当行ホームページから簡単に「発生・譲渡・支払」といった取引を安全かつ便利にご利用いただけます。

でんさいネットとは

一般社団法人全国銀行協会が設立した電子債権記録機関である「株式会社 全銀電子債権ネットワーク」の通称です。当行をはじめとする全国の金融機関が参加する、電子記録債権を記録・流通させる新たな決済インフラです。

- でんさいネットの説明動画やコスト診断等のコンテンツが利用可能です。

- パンフレット、リーフレットをPDF形式でダウンロードすることができます。

電子記録債権(でんさい)とは

電子記録債権とは、従来の手形や売掛債権を電子化してオンライン上で取引を行うことができる新たな金融債権のことです。

でんさいのメリット

支払企業(債務者)のメリット

支払企業さまにとっては、従来の手形発行に係る事務手続きが軽減され、搬送や保管コスト等が削減できます。また、手形と異なり、印紙税が課税されません。

| 支払企業の悩み | 「でんさい」を活用した場合 |

|---|---|

| 手形の発行は事務手続きが面倒。搬送費の負担も大きい。 | 「でんさい」を使えば、手形の発行、振込の準備など、支払いに関する面倒な事務負担が軽減されます。 |

| 手形の印紙税負担が大きい。 | 手形と異なり印紙税は課税されないので、コストが削減できます。 |

| 手形・振込・一括決済など、複数の支払手段があり、非効率。 | 手形、振込、一括決済など、複数の支払手段を一本化することも可能となり、効率化が図れます。 |

【手形の発行が多い場合】

- 取引金融機関のインターネットバンキング等を通じて、権利の発生(手形の振出にあたります)や譲渡、振込準備等の手続きができるので、支払いに関する様々な事務負担が軽減されます。

- 手形の現物がなくなることで搬送や保管等の必要がなくなり、印紙税が課税されないなど、コストの軽減にも繋がります。

【掛取引での仕入れが多い場合】

- 他の企業から受取った「でんさい」を納入企業に譲渡することで、支払いに充てることも可能であるなど、これまで資金繰りのための利用が難しかった債権を、有効利用できるようになります。

【複数の支払方法を利用している場合】

- 複数の支払方法を電子記録債権に集約していくことで、それぞれの支払方法ごとに必要とされる事務手続きの効率化や、コスト削減効果などが期待されます。

- 資金の入金や支払い等のプロセスが可視化され、一元的に管理可能となることで、資金の効率的な運用も可能になります。

納入企業のメリット

納入企業さまにとっては、手形の紛失・盗難のリスクがなくなるほか、手形の裏書譲渡と異なり、必要な金額だけ分割して取引先に譲渡することができます。また、支払期日前の割引による資金調達※も可能です。

※金融機関所定の審査がございます。

| 納入企業の悩み | 「でんさい」を活用した場合 |

|---|---|

| 手形の場合、紛失や盗難が心配。保管も面倒。 | ペーパレス化により、紛失や盗難の心配はなくなります。厳重に保管、管理する必要がなくなりますので、無駄な管理コストを削減することができます。 |

| 手形の場合、必要な分だけ譲渡や割引ができず不便。 | 必要な分だけ分割して譲渡や割引をすることができます。手形にはない、「でんさい」特有の大きなメリットです。 |

| 手形の場合、取立手続きが面倒。 | 支払期日になると取引銀行の口座に自動的に入金されますので、面倒な取立手続きは不要です。 |

| 振込の場合、入金日までの資金繰りが大変。 | 「でんさい」であれば、これまで資金繰りのために利用できなかった債権も、譲渡や割引などが可能になり、無駄なく有効に活用することができます。 |

【手形の受け取りが多い場合】

- インターネット等を通じて発生譲渡等の各種手続きができ、支払期日に自動的に取引銀行の口座に入金されることから、従来の手形の受領・取立にかかる面倒な手続きは不要になります。

- 手形の現物が存在しないので、紛失や盗難などのリスクがなくなるとともに、これまでのように厳重に手形を保管・管理する必要もなくなり、管理コストの削減にも繋がります。

- 必要な金額分だけ分割して他社への支払いに充てたり(「でんさい」の分割・譲渡)、取引銀行に割引(期日前の資金化)を依頼することができます。

【掛取引での販売が多い場合】

- 売掛債権を電子債権記録機関のデータベースに電子記録して「見える化(可視化)」することが可能になるので、保有する債権の存在や帰属、内容、入金等の確認が容易に可能となり、これまでよりも管理しやすくなります。

- 金融機関への割引依頼や他社への支払いのための譲渡、必要な金額への分割など、従来は資金調達手段としての利用が難しかった売掛債権が、有効活用できるようになります。

- 商取引に付随する債権・債務の発生とともに、実際の資金の移動が電子的に記録・処理されることでコンピューターで有機的な管理がしやすくなり、経理事務の効率化に繋がります。

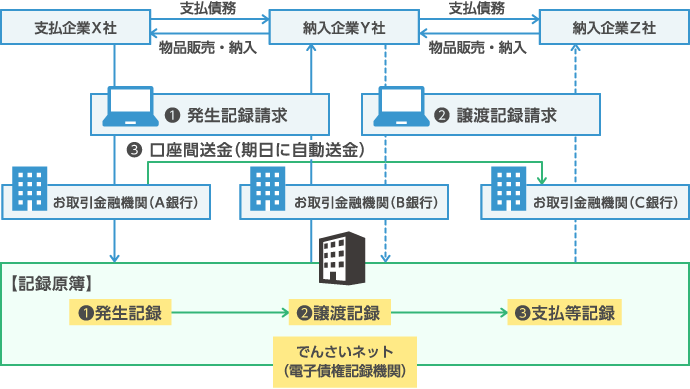

お取引イメージ

お取引金融機関は仙台銀行または、その他の参加金融機関となり、それぞれ取引金融機関を通じて「でんさい利用契約」を締結します。

①発生記録:「でんさい」の発生

支払企業X社がA銀行を通じて、でんさいネットの記録原簿に「発生記録」を行うことで、「でんさい」が発生し、納入企業Y社が債権者となります。手形における「振出」にあたります。

②譲渡記録:「でんさい」の譲渡

納入企業Y社がB銀行を通じて、でんさいネットの記録原簿に「譲渡記録」を行うことで、「でんさい」を納入企業Z社に譲渡できます。必要に応じて債権を分割して譲渡することもできます。手形における「裏書譲渡」にあたります。

③支払等記録:「でんさい」の支払い

支払期日が到来すると、自動的に支払企業X社の口座から資金が引落され、納入企業Z社の口座へ払込まれます。でんさいネットは支払いが完了した旨を「支払等記録」として記録原簿に記録します。また、手形と異なり納入企業Z社は支払期日当日から資金を利用することができます。